您的位置:首页 >科法网 > 人工智能 >

在玫瑰花中跳舞——《成事在人:人口、金融与资本通论》导论

“中国经济崩溃论”

“中国经济崩溃论”并不是一个新鲜的玩意。早在1994年,西方学者就对包括中国在内的东亚经济体发出了质疑:“(东亚经济资本产出比)的上升并不是世界经济的典型特征,因为在其他经济里,投资与GDP之比是不变或下降的,只有表现非凡的亚洲地区是个例外。” [1]西方学者认为,高投资带来的高速经济增长,最终会因为投资效率的下滑而崩溃。在2001年美籍华裔律师章家敦的《中国即将崩溃》一书中,正式抛出了“中国经济崩溃论”。从那以后,崩溃论的版本就在不断演化,而每一个版本最后都自己崩溃了。

在人口红利时代,高投资的模式没有崩溃。相反,中国经济是如此成功,以至于无论是国内还是国外,最后都将中国经济规模超越美国视为理所当然,差异仅在于超越的时间是早几年还是晚几年。如今,随着中国人口陆续达峰,特别是2022年进入人口负增长时代,中国经济超越美国看起来就不是那么理所当然了。按实际GDP计算,2022年中国经济规模不到美国的80%。假定未来美国经济维持在2%的潜在增长水平,如果中国经济增长率一直保持在5%,则2032年可以超过美国;如果下滑到4%,则超过美国的时间推迟到2036年;如果进一步下滑到3%,则要等到建国100年的2049年才有望与美国齐平。根据国际货币基金组织于2023年1月发布的《世界经济展望》报告,尽管疫情封锁解除后中国经济增速在2023年会达到5.2%,但2024年就会下降到4.5%,此后中国经济增速将一直处于4%以下。

经济总量能否赶超美国似乎也不是一件大不了的事情,只要人均收入水平能够不断提高,老百姓的日子越来越好。但是,更有甚者,也就是在中国人口负增长的2022年,国外兴起了新一轮的中国经济崩溃论。2022年8月,美国前财政部部长萨默斯在接受媒体采访时说,2020年对中国经济的预测,就仿佛1960年对前苏联或1990年对日本的预测一样。二战之后,前苏联和日本都曾经是美国的强劲竞争者,都曾经被认为或自以为将会超越美国,但随后发生的故事是苏联解体,日本陷入长达几十年的长期停滞之中。在萨默斯看来,制约中国经济的因素除了增长引擎缺失、政府对企业的干预、金融风险之外,就是人口问题——劳动年龄人口减少和老年人口占比快速上升。

对于新一轮的中国经济崩溃论,我们当然应该嗤之以鼻,但与此同时,也应该清醒地认识到,在改革开放四十多年实现了人类历史上最伟大的经济奇迹之后,中国经济发展的外部环境正在发生剧变,而且,特别值得注意是,一个巨大的“灰犀牛”已经悄然来到了我们的身边,这就是人口负增长。2010年劳动年龄人口占比达峰,2015年劳动年龄人口总数达峰,2021年总人口达峰,从2022年开始,中国进入人口负增长时代。随着人口的陆续达峰,人口红利时代依靠高投资的经济增长模式已经难以为继,经济的内循环愈发不畅。

首先是导致企业部门投资不振的资本积累悖论——在人均资本存量只有发达国家1/3的情况下,中国的资本边际报酬MPK快速下滑到发达国家平均水平之下。人均资本存量较低意味着经济发展还是需要投资,但低MPK又意味着将刺激经济的期望押注在投资上恐怕只能是水中花、镜中月,因为增加投资在微观上没有投资回报,在宏观上带不动GDP。

其次是居民部门的消费萎靡。当投资不振的时候,按理说应该增加消费——居民消费支出不仅能够为企业投资带来回报,还将通过乘数效应放大经济总量。但是,中国居民消费率长期、大幅度低于收入水平相近的中高收入国家和全球平均水平。即使是三年疫情结束后的今天,原本让人颇为期待的报复性消费看起来只是市场一厢情愿的“抱负”。

最后是地方政府的债务压力。企业投资不振,居民消费萎靡,按理说财政可以发力。但是,长期依赖于土地财政的地方政府早已经是债务累累。随着人达峰后房地产市场进入长期向下的拐点,作为地方政府真正可动用的财力,土地出让金在大多数省市都是负增长。

由于内循环不畅,PPI负增长,核心CPI长期低于1%,甚至整个CPI也羸弱得跌到1%以下,通货紧缩的迹象再明显不过。有些人认为,除了物价水平下跌外,通货紧缩还应该是货币供应量的收缩。这种观点是错误的。在本书关于长期停滞的日本案例中我们将看到,日本物价水平下降了几十年,货币也扩张了几十年。

总之,人达峰后的经济图景不是那么美妙。

何谓通论

对于人达峰后不太美妙的经济图景,人口学家当然只关注人口,以为提高生育率是唯一出路。确实,中国的人口形势非常严峻。即使按照联合国中位数预测,到本世纪中叶,中国人口将减少1亿,老年抚养比攀升到60%;到本世纪末,人口将不足8亿,老年抚养比将超过80%——这将高于人口老龄化问题最严重的日本。

人口学家一向认为联合国的预测严重低估了人口下滑的速度。例如,在《空荡荡的地球》[2]一书中,作者引用一个数据说,到本世纪末中国人口可能会下降到5.6亿,只比届时的美国(约4亿人)高出1.6亿。如果那时中国的人均GDP能够达到日本的水平、即美国人均GDP的一半左右,中国的经济规模也只有美国的70%。所以,不解决人口问题,中美的经济总量差距比现在还要大,遑论中国超越美国。

然而,如何提高生育率呢?人口学家的建议当然是支持生育养育的政策体系。在这方面,瑞典、瑞士这些北欧福利主义国家是楷模:在许多发达国家面临严重的少子老龄化问题时,由于政府对生育养育的慷慨支出,这些国家始终保持着人口正增长,老龄化的速度也慢于其他发达国家。但是,中国的财政有“钱”吗?可以看到,债务累累的地方政府能够“续命”就很不错了,哪敢指望财政补贴生育养育?财政没“钱”,如有的人说,可以让央行去印钞票啊。但是,在上世纪90年代人口就陆续达峰的日本,印了几十年的钞票也没有提高人们的生育意愿。对于这些金融问题,看起来人口学家并不熟悉。

除了金融问题外,人口学家还忽视了人口之外的其他变量。经济发展不仅仅是人多就万事大吉了,相反,人多未必就是一件好事。在改革开放前的中国,高生育率推动人口快速增长,但那时的中国一穷二白,人均GDP比全球最不发达国家的平均水平还要低。再回顾更久远的历史,从公元1500年到1820年,中国人口从西欧的2倍上升到3倍之多,但人均收入水平长期停滞,鸦片战争后更是陷入百年耻辱。即使是人口负增长的今天,机器取代劳动力的技术性失业正在全球范围内挤压就业岗位,让那些本来看起来是稀缺的年轻人要么去送外卖,要么失业在家,还要那么多人干嘛?

对于人达峰后不太美妙的经济图景,站在供应学派一边的经济学家给出了一个充满罗曼蒂克色彩的建议:没有了人口红利,还可以有人才红利,还可以有改革红利啊。对此,看看日本的案例,在90年代人口陆续达峰之后,日本陷入长期停滞,而彼时正是全球经济繁荣的“大缓和”(Great Moderation)时代。随着工资水平下降了几十年,加上两位数的青年失业率,年轻人都选择了躺平,遑论人才红利。至于改革红利,从1996年日本首相桥本龙太郎的日本版“金融大爆炸”改革,到2006年卸任的首相小泉纯一郎(他的标志性口号是“没有结构改革就没有复苏”),日本政府至少搞了十年之久的供给侧结构性改革,但是,改来改去,除了停滞,还是停滞。

既然供给侧结构性改革不灵,从需求侧发力的凯恩斯主义经济学总能管用吧。同样是日本案例,在停滞的几十年中,财政货币政策扩张了几十年。时至今日,日本政府的杠杆率已经超过了250%,为发达国家平均水平的两倍之多,而日本央行迄今还维持着基准利率的负利率政策。但是,日本经济的总需求迄今也没有恢复到1995年的水平,物价水平低迷以至于长期处于通货紧缩的状态。通货紧缩反过来提高了实际利率水平,进一步压低了企业的投资意愿。为什么扩张的财政政策带不动总需求?为什么扩张的货币政策制造不了通货膨胀,反而导致通货紧缩?崇尚凯恩斯主义的经济学家只能在一旁语塞。

对于人达峰后不太美妙的经济图景,人口学家和经济学家之所以都难以给出一个完满的解释和政策建议,就在于他们讲的都不是“通”论。人口学家只关注人口,但撇开其他经济变量,只谈人口,有缘木求鱼之弊,因为人口多了并不一定带来经济繁荣,人口少了也未必就是经济崩溃。经济学家只关注经济变量,但撇开人口,有舍本求末之嫌,因为经济发展归根到底是我们人类自身的发展。如果没有了人,正如《空荡荡的地球》一书中说,空荡荡的地球,再美丽也与人类无关。

除此之外,尽管大家都熟知那句老话:金融是现代经济的核心,但鲜有人口学家擅长于货币、信用这样的金融问题;而在传统的宏观经济学中,金融也远非那么重要,因为货币往往被看作是覆盖在实体经济表面的一层面纱,信用更是难以立足于宏观模型之中。

那么,何谓通论?

人类数千年经济发展史表明,人口与资本是贯穿始终的矛盾对立统一体。人口多了,资本稀缺,经济陷入马尔萨斯人口陷阱;人口少了,资本过剩,经济遭遇长期停滞;调节人口与资本关系的“阀门”就是货币和信用这两个关键的金融变量。在人口与资本之间存在着一个决定经济发展的金融逻辑链条:币值稳定的货币便利信用扩张,信用扩张推动资本积累,资本积累带来人均收入水平的提高。

从货币、信用再到资本积累的金融逻辑链条,并不是理所当然地就存在。正如凯恩斯在《通论》中说(第177页):“货币是刺激经济制度活跃起来的酒,那么,我们必须提醒自己,在酒杯和嘴唇之间还有几个易于滑脱的环节。”

决定金融逻辑链条的关键环节在于政府信用。在《论语·颜渊》中记载了一段子贡与孔子的对话。子贡问为政之要,孔子答曰:“足食,足兵,民信之”。意思就是:政府治理的关键在于保障民生、充实军备、树立政府信用。子贡追问:在不得已的情况下,如何妥协?孔子回答:“去兵";子贡再追问,孔子回答:”去食“。可见,在孔子看来,保障民生优先于充实军备,而树立政府信用则是为政之根本。此即儒家思想中的“无信不立”。

从经济发展的角度而言,数千年的历史表明,政府信用是币值稳定的保障,而建立在政府信用基础之上的有效产权保护制度是私人部门愿意、能够扩张信用、积累资本的前提。此外,不仅私人部门信用扩张可以推动资本积累,政府信用也一样。在特定时期,政府信用扩张的效果甚至好于私人部门信用。例如,在资本稀缺的经济起飞时期,政府投资可以弥补私人部门在基础设施领域的投资不足;在资本过剩的人口负增长时代,政府支持生育养育和教育,可以稳定总人口,推动人力资本的积累。

总之,无论人口多了,还是人口少了,由政府信用支撑的金融逻辑链条都是解决问题的答案。这就是通论。

统一供求两侧的宏观经济分析框架

本书建立一个统一供求两侧的宏观经济分析框架,逻辑主线有两条:其一,讨论经济长期增长(或长期停滞)机制的供给侧主线,这对应于现代经济增长理论;其二,讨论经济循环机制的需求侧主线,这对应于凯恩斯主义经济学。这两条逻辑主线虽有侧重,但相互契合。

长期以来,宏观经济学关于供求两侧的分析是割裂的。供给侧是现代经济增长理论,这套理论只聚焦于生产函数,全然不顾总需求是否足够支持经济达到充分就业水平;需求侧是凯恩斯主义经济学,这一派只关注失业问题和解决失业问题的财政货币政策,完全不考虑是否有足够的人口、资本和技术来生产足够多的商品。实际上,无论是现代经济增长理论,还是凯恩斯主义经济学,都偏离了其理论奠基者的初衷。本书在供给侧,重拾熊彼特的“资本第一性原理”和“信用第一性原理”;在需求侧,回归凯恩斯的“支出创造收入、投资创造储蓄”的现代经济常识。

现代经济增长理论的奠基者是熊彼特。在1912年出版的《经济发展理论》中,熊彼特指出,经济发展源于创新——这一观点被现代经济增长理论继承了下来,并发扬光大形成了内容庞大的内生增长理论。但是,现代经济增长理论遗忘了熊彼特在分析经济发展过程中的两个极其关键的环节:创新得以发生的前提是资本积累,而资本积累依靠信用扩张。由于这种遗忘,整个增长理论所讨论的只是一个物物交换经济,其中没有货币,没有信用。

本书的供给侧逻辑继承了熊彼特的思想,因而与现代经济增长理论存在两个本质不同。首先是资本第一性原理,即增长的终极源泉是资本。在技术、资本和劳动力三要素中,现代经济增长理论将增长的终极源泉归于技术,认为资本积累只对发展中国家才是最重要的因素。与熊彼特的思想一致,本书认为,没有抽象的技术进步,纸面上的发明要成为推动经济发展的动力,前提条件是物化于资本当中。即使是在数字资本时代,资本已经成为无形之物,技术进步也必须“物化”为一个个数据库、程序算法、人工智能模型。

技术进步有通用型技术和改进型技术之分,两种技术进步都将提高资本边际报酬MPK。由于MPK取决于α(资本对产出的贡献份额)和β(资本产出比)两个参数,即:MPK=α/β,两种技术进步就对应着两种类型的资本积累:第一,提高α的α型资本效率改进。由于新的资本加入生产函数,资本对产出的贡献上升。这种类型的资本积累发生于通用型技术推动的重大技术革命,如工业革命时代的蒸汽机和数字经济革命时代的人工智能;第二,降低β的β型资本效率改进。这种类型的资本积累依靠对既定技术的持续改进,例如,在电脑被发明出来后,摩尔定律使得电脑性能不断提升。特别值得关注的是人口因素与β型资本效率改进的关系,这是理解人口正增长时代的马尔萨斯人口陷阱、人口红利和人口负增长时代的长期停滞的关键。人口因素包括人力资本(每个人掌握的有用技能)和总人口,两者共同决定了经济中的总人力资本存量:总人力资本=人力资本◊总人口。

其次是信用第一性原理,即资本积累源于信用扩张。从亚当•斯密开创的古典经济学到现代经济增长理论都认为,资本积累源于储蓄。从我们个人从事资本积累的经验,例如在北上广这样的中心都市购买动辄上千万的住房,就可以知道,哪怕年薪百万也需要不吃不喝十年才能完成这种积累。储蓄支撑不了个人购买住房,更何况投资规模宏大的工业化。所以,在本书构造的新新古典增长模型中,资本积累方程中推动资本积累的是投资而非储蓄,投资取决于信用流量,资本存量因而就取决于信用总量。由此,经济是加杠杆,还是去杠杆,就同经济的长期增长(或长期停滞)紧密联系起来。

作为凯恩斯主义经济学的奠基者,凯恩斯在1936年出版的《就业、利息与货币通论》(《通论》)中,通篇都在讲失业和总需求不足的问题——这被后来的凯恩斯主义(包括正统凯恩斯主义、新凯恩斯主义、后凯恩斯主义等等)继承了下来。但是,凯恩斯主义演化来演化去,最终把凯恩斯强调的两个重要次序给丢失了。凯恩斯强调:是支出创造收入,而不是相反;是投资创造储蓄,而不是相反。

本书的需求侧逻辑重新强调了这两个重要次序。现代经济的循环基于不兑现信用货币,这也是人口学家和许多经济学家不熟悉或者有意绕开的领域。货币银行学教科书告诉大家,银行吸收存款,发放贷款;经济学教科书告诉大家,有了收入才能支出,有了储蓄才能投资——这些说法都是对现代经济循环机理的错误理解。在不兑现信用货币时代,货币都是通过信用活动凭空创造出来的,只要经济当事人做出了支出决策,购买力是现存的。在不兑现信用货币时代,经济的循环是支出创造收入、投资创造储蓄,因而在封闭经济的内循环中,能够负债的部门成为循环的主导部门——这一般是企业部门,在开放经济的双循环中,能够负债的国家成为主导性经济体——这只能是少数关键储备货币国。

除了两个重要次序之外,凯恩斯主义经济学还忽略了凯恩斯的一个重要关切:资本边际效率,即现代经济学讲的资本边际报酬MPK。在《通论》中,凯恩斯专门分析了资本边际效率对经济的影响以及决定资本边际效率的因素,并且,在《通论》的最后(第328页),凯恩斯强调:“正是由于资本边际效率的崩溃,所以萧条状态才如此难以治理。”

本书的需求侧逻辑特别强调了总需求、特别是总需求中的居民消费与资本边际报酬MPK的重要关系。在经济的循环中,企业部门的投资支出为居民部门创造要素收入,居民部门的消费支出为企业部门带来投资回报。虽然居民部门一般不是循环的主导部门,但是,如果居民不消费,则企业就没有投资回报。更为关键的是,居民消费决定了经济循环的次数和力度——这就是乘数效应:居民的消费倾向越高,乘数效应越大,既定的企业投资能够带动的GDP规模就越大。反之,如果居民消费不足,经济的消费率(消费/GDP)就会过低,投资率(投资/GDP)就会过高,从而人为抬高了资本产出比β,导致MPK变得过低。

供给侧的逻辑讲生产函数和增长,需求侧的逻辑讲支出和循环,将两个逻辑主线紧密契合在一起的“螺栓”就是金融:货币、信用的规模和价格(即利率水平)在供给侧决定了推动经济增长的资本积累,在需求侧决定了推动经济循环的购买力。

篇章结构安排

丘吉尔有句名言:你能回顾多远的过去,你就能看到多远的未来[3]。在人口负增长时代,展望未来中国乃至全球的经济图景,我们需要回顾一下人口正增长时代的经济发展。如果说目下人口负增长的经济图景不是那么美妙的话,在人口正增长时代,经济图景也不是只有鲜花绽放,也面临着重大的挑战。

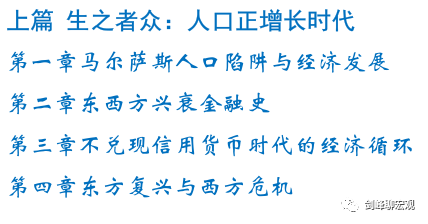

本书上篇的四章内容讨论人口正增长时代。自人类诞生以来,除了被战争和瘟疫打断以外,人口就一直在增长。所以,在经济学的各种流派中,尽管分析逻辑可以存在差异,结论甚至可以完全相左,但所有流派的前提假设始终是n>0(n为人口增长率)。例如,制度经济学派的代表人物诺斯在其著作《经济史中的结构与变迁》中说道(第129页):“正是人口增长才是数千年来影响冲突与调整形势的最深刻的基本因素”。

在人口正增长时代,经济发展的主要矛盾在于相对于过多的人口,资本稀缺,从而经济可能陷入人口越多越贫困的马尔萨斯人口陷阱。第一章讨论摆脱马尔萨斯人口陷阱的金融逻辑链条,即供给侧的逻辑主线。第二章回顾了三千年东西方兴衰金融史,其中焦点问题就是“李约瑟之谜”,我们将给出一个完全不同于以往的解释。第三章进入到现代,讨论不兑现信用货币时代的货币创造机制和经济内外循环的机理,即需求侧的逻辑主线。第四章回顾了改革开放以来的东方复兴和西方危机,关于中国经济腾飞的机制已经有了很多很完整的论述,因此,这一章主要讨论东方复兴的三个重大外部环境。当然,这些外部环境正在发生剧变。

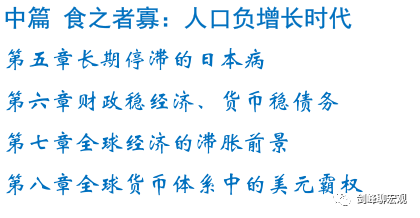

本书中篇的四章内容讨论人口负增长时代。20万年的人类历史就是人口正增长的历史,但是,历史正在终结。2012年,全球迎来了第一个人口峰值:劳动年龄人口占总人口的比重达峰。在高收入国家,2021年总人口和劳动年龄人口同时进入负增长。根据联合国人口中位数预测,在本世纪中叶将会有越来越多的国家进入n<0时代。经济学几乎很少触及n<0的问题,对于其后果也没有确切的结论。

在人口负增长时代,经济发展的主要矛盾是相对于日益稀少的人口,资本愈发过剩,从而经济有陷入长期停滞之虞。第五章以日本为例,分析了长期停滞的日本病,这一病症的机制与人口红利正好相反。人口红利是β型资本效率改进,长期停滞则是β型资本效率倒退。第六章以停滞时期的经济循环为背景,讨论了停滞时代的财政和货币政策,其中对日本、美国和欧元区的政策效果进行了比较。这里我们将回答让凯恩斯主义经济学语塞的问题:在日本长期停滞过程中,为什么扩张了几十年的财政货币政策既带不动GDP,也制造不了通货膨胀?第七章是关于全球经济前景的展望,在新技术革命真正产生影响之前,这一前景可能就是滞胀。第八章是关于全球货币体系的展望,可以看到,欧元正在衰落,甚至不排除瓦解的可能性,而美元霸权正在强化——在中美之间的关系已经从浪漫的“中美国”逆转为修昔底德陷阱的大背景下,一个自然的问题就是:中国准备好了吗?

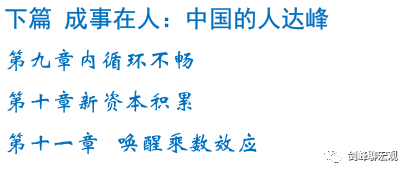

下篇是关于人达峰后中国经济现状和前景的讨论。前面我们已经谈到人达峰后不太美妙的经济图景,第九章以东北难题为引子,进一步展示了人达峰后中国经济呈现出的日本病迹象。这里,我们从供求两侧解释了资本积累悖论发生的原因。问题是,中国会得日本病吗?第十章和第十一章分别从供给侧的新资本积累和需求侧的乘数效应回答了这个问题。答案非常明确:成事在人。

成事在人

《伊索寓言》讲述了一则故事。有个喜欢吹牛的人对别人吹嘘说,自己跳远很厉害,尤其是在罗德岛上跳得最远。别人告诉他,这里就是罗德岛,要跳就在这里跳吧。希腊的罗德岛(Rhode)是爱琴海上盛产玫瑰的地方,“Rhode”在古希腊语中是玫瑰的意思。马克思也化用过这个故事:“这里有玫瑰花,就在这里跳舞吧”(《马克思恩格斯文集》第二卷,人民出版社,2009,第474页)。本书的英文名“Dancing in Roses”(在玫瑰花中跳舞)即源于此,其意就是:此时此地就是我们的舞台,不要吹牛,不要回避困难,更不要瞎折腾,我们唯一要做的事情就是按照经济社会发展的规律去做实事。

图片

数千年经济发展史表明,国富国穷归根到底取决于人们自己的抉择和行为。如今,在经济发展的内外部环境已经发生剧变之际,悲观的宿命论弥漫于欧亚大陆的上空,却有少数人早早地展现出了(盲目的)乐观情绪。盲目乐观不可取,消极悲观也没必要。我们需要的是达观——通透、豁达,一切都是成事在人。

[1] 参见李扬,殷剑峰,2005:“劳动力转移过程中的高储蓄、高投资和中国经济增长”,《经济研究》2005年第2期。

[2] 达雷尔•布里克,约翰•伊比特森,2019:《空荡荡的地球》,机械工业出版社,2019年第一版。

[3] The farther backward you can look, the farther forward you are likely to see.